L’optimisation fiscale, aussi appelée défiscalisation

L’optimisation fiscale, aussi appelée défiscalisation, consiste en une multitude de dispositions encadrées par des lois et des décrets, qui aident les contribuables à diminuer leurs impôts. Il s’agit de dispositions légales permettant d’exclure tout ou partie de ses revenus imposables.

L’investissement est également un moyen efficace de réduire le montant de ses impôts. Ainsi par exemple lorsque vous faites des dons pendant l’année, vous pouvez les noter sur votre déclaration d’imposition sur le revenu, vous faites de la défiscalisation.

Vous retrouverez à travers cet article différentes possibilités d’alléger vos impôts.

Qu’est-ce qu’une niche fiscale ?

Il s’agit de l’ensemble des réductions, exonérations, et déductions légales permettant d’alléger les impôts du contribuable.

Les dispositions suivantes font partie de la niche fiscale :

- La défiscalisation immobilière,

- L’investissement IR-PME,

- L’investissement FCP,

- Les plans d’épargne retraite,

- Le don à des associations ou Organisations Non Gouvernementales,

- Certains travaux de rénovation à vocation énergétique et éco-responsables,

- L’ouverture d’un PEA ou d’un PEA-PME,

- L’emploi d’un salarié à domicile,

- Certaines situations familiales, personnes à charge, handicap, pensions, …

Cette liste, loin d’être exhaustive, ne représente qu’une infime partie des 474 dispositions proposées par le gouvernement qui sont mises à la disposition des contribuables afin de leur permettre de mettre en place la meilleure stratégie d’optimisation fiscale.

Quelle différence entre déduction, exonération, réduction et crédit d’impôt ?

Une déduction fiscale est une partie du revenu imposable qui peut être exclue de l’impôt lorsque certaines conditions sont remplies, tandis qu’une exonération fiscale constitue un revenu qui n’est pas soumis à l’impôt en premier lieu, quant au crédit d’impôt, il sert à réduire le montant de l’impôt dû, indépendamment du revenu imposable.

La défiscalisation immobilière – La loi Pinel, et les autres…

La défiscalisation immobilière consiste à diminuer ses impôts à travers de l’investissement locatif ou de l’achat en VEFA et ainsi devenir propriétaire tout en bénéficiant d’avantages fiscaux.

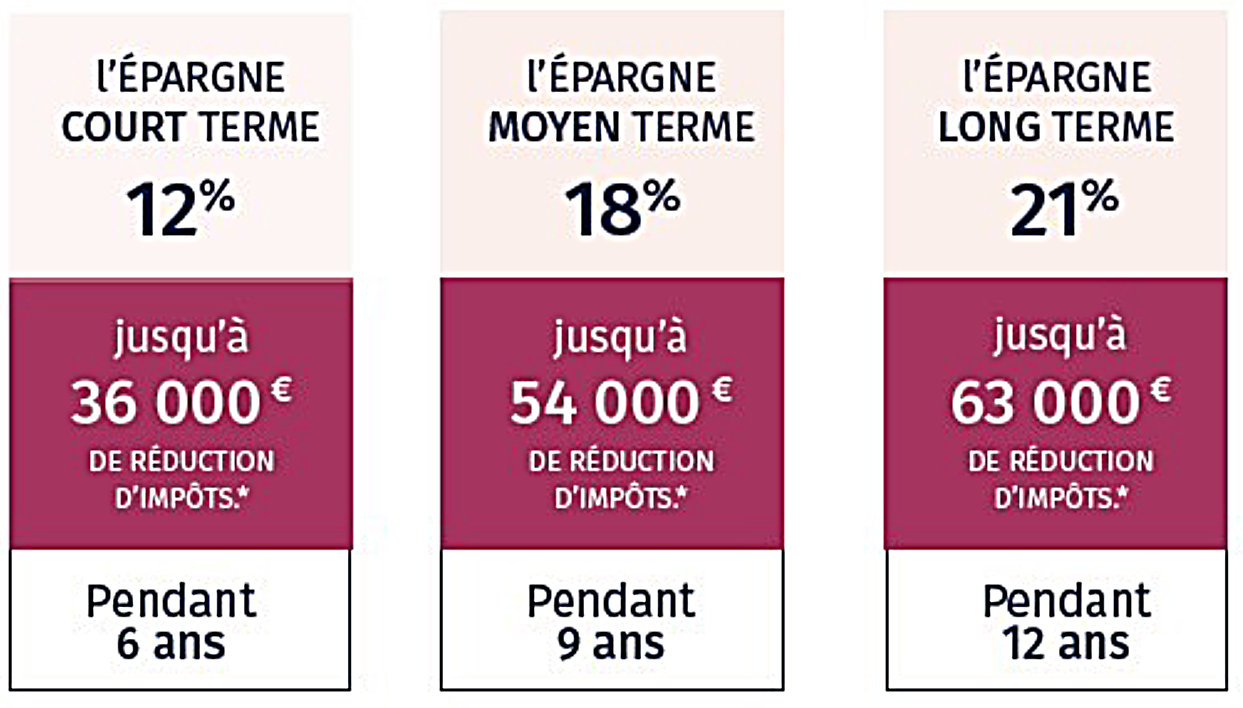

La Loi Pinel, reconduite à taux plein jusqu’à fin 2022 est la plus connue en matière de défiscalisation immobilière. Sa réduction d’impôt plafonnée à 63.000 € est proportionnelle au montant du bien acquis.

Suivant la durée de mise en location de son bien, le contribuable qui investit dans de l’immobilier locatif neuf, ou intégralement réhabilité, dans une zone éligible au dispositif, va pouvoir bénéficier d’une réduction de ses impôts.

Il existe tout un panel de dispositifs et lois autour de la défiscalisation immobilière, ainsi :

- La loi Malraux a pour cadre la rénovation d’immeubles à caractère historique ou esthétique, qui une fois rénovés ont pour vocation d’être placés en location. Très encadrée, cette loi permet une réduction d’impôts de 22% ou 30% en fonction de la situation géographique des immeubles concernés. Ces taux s’appliquent sur un montant d’investissement travaux plafonné à 400.000€ (sur 4 ans consécutifs).

- La loi Censi-Bouvard a pour cadre les résidences de service (prévues pour les étudiants, les seniors ou encore les personnes dépendantes). Tout contribuable investissant dans ce type de résidence, en vue d’une location meublée d’une durée minimum de 9 ans, pourra réduire de ses impôts 11% du prix de location du bien.

- La loi Denormandie reprend les mêmes avantages fiscaux que la loi Pinel mais ne concerne que la réhabilitation de biens immobiliers anciens situés dans les cœurs urbains des communes ayant signé la charte cœur de ville et faisant l’objet d’une Opération de Revitalisation du Territoire. Aujourd’hui seulement 250 communes sur le territoire français sont concernées.

L’investissement IR-PME

L’investissement IR-PME consiste à investir au capital d’une PME, si cette dernière est éligible à la Loi Madelin, vous pouvez déduire jusqu’à 25% du montant investit. Le plafond annuel de versement s’élève à 50K€ pour un contribuable célibataire et de 100K€ pour un couple fiscal, et le plafond de réduction de l’impôt sur le revenu est de 9.000€ par an pour un célibataire et de 18.000€ pour un couple.

L’augmentation du taux de déduction du montant investit de 18% à 25% est prolongée jusqu’à la fin de l’année 2022.

La loi Madelin à l’origine du dispositif IR-PME encadre les entreprises pouvant ouvrir leur capital. Les critères d’éligibilité sont les suivants :

- La société doit être une PME au sens ‘juridique européen’ à savoir

- Employer moins de 250 personnes (et au moins 2 salariés),

- Le CA annuel ne doit pas excéder 50 M€, ou présenter moins de 43 M€ au bilan annuel,

- Être une entreprise autonome.

- La société doit avoir moins de 5 ans,

- Le montant total de versements reçus ne doit pas excéder 15 millions d’euros,

- La PME ne doit pas être cotée en bourse,

- La PME doit être en phase de développement et ne pas être en difficulté.

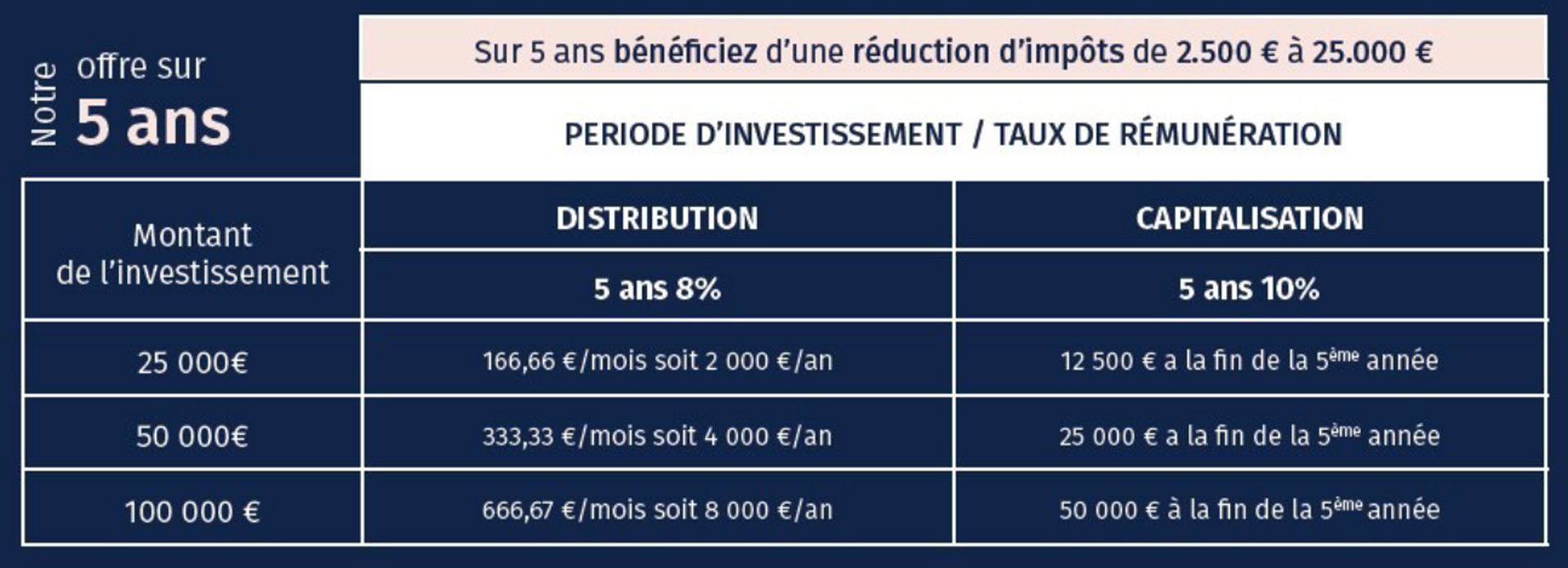

La société OPA HOLDING est éligible au dispositif IR-PME. Elle remplit toutes les conditions érigées par la loi.

OPA HOLDING vous propose, en devenant actionnaire d’une promotion immobilière, un placement à 5 ans, et répond à tous vos objectifs de placement avec des rentabilités élevées, allant de 8% à 12% par an, reversées mensuellement.

L’investissement à des Fonds Communs de Placements

2nd type d’investissement entreprise, investir dans un FCP permet de bénéficier de 18% de réduction d’impôt sur le revenu, sur la base de votre montant investit. Ce taux passe à 38% pour des FCP basées en Corse.

Le dispositif Girardin Industriel

Cet investissement a pour principe d’aider des entreprises dans les départements d’Outre-Mer (DOM), du fait des difficultés financières qu’elles doivent supporter à cause de leur situation géographique. Le principe pour les investisseurs est de pouvoir déduire de 110% à 120% du montant souscrit de leurs impôts dès l’année n+1.

Les plans d’épargne retraite et assurance vie

Tout comme pour l’assurance vie, le PER assure une rentabilité de l’épargne. En termes de rentabilité le PER permet d’optimiser votre impôt sur le revenu mais également de préparer votre retraite… ainsi que votre succession. Vous avez la possibilité d’ouvrir un PER individuel (PERin) pour votre enfant mineur et ainsi profiter des primes versées sur le contrat (et déduire les plafonds des 3 années précédentes si elles restent excédentaires) tant que votre enfant est rattaché à votre déclaration.

Dans le cas de l’assurance vie, si vous conservez votre contrat d’assurance- vie sur une durée minimum de 8 ans, votre mise une fois récupérée est exonérée d’impôt !

Défiscaliser grâce à son PEA et son PEA-PME

Le PEA, autant que le PEA-PME sont de très bons outils de défiscalisation. Le montant maximum d’épargne sur le PEA et le PEA-PME est plafonné, mais pas la plus-value, quelle que soit son montant. Outre cet avantage fiscal lié à la plus-value, le PEA, tout comme le PEA-PME permet au contribuable de déduire jusqu’à 25% du montant versé au titre du PEA, le montant déductible chaque année étant plafonné, il est reconductible sur 5 ans.

- Une personne célibataire peut placer chaque année 50k€ et déduire jusqu’à 9k€ de ses impôts

- Un couple fiscal peut placer 100k€/ an pour une déduction plafonnée à 18k€

Le formidable avantage que présente le PEA comme le PEA-PME, c’est qu’au-delà de 5 ans, les gains retirés – dividendes et plus-values – sont nets d’impôts et seulement soumis aux prélèvements sociaux de 17.2%.

Il est possible de cumuler PEA et PEA-PME la somme des 2 ne pouvant pas excéder 225.000€, le plafond du PEA classique ne peut pas excéder 150.000€ (alors que seul, le plafond du PEA-PME peut atteindre jusqu’à 225.000€). Le contribuable souscrit à ces dispositifs à travers sa banque (on parle de PEA bancaire), il peut ainsi suivre l’état de son portefeuille PEA et/ou PEA-PME et reçoit annuellement des rapports financiers de performance sur les différentes actions de son portefeuille.

À noter toutefois qu’afin de satisfaire au principe de non-cumul des avantages fiscaux, cet avantage n’est pas cumulable avec d’autres dispositifs favorables tels que la réduction d’impôt au titre de la souscription au capital d’une PME.

L’emploi d’une personne à domicile

Il est possible pour un contribuable de déduire de ses impôts une partie des dépenses liées à un emploi dès lors qu’il est exercé dans sa résidence principale ou celle de son aîné. Cela comprend entre autres :

- La garde d’enfants,

- L’aide à domicile pour les aînés en situation de handicap ou en difficulté moteur,

- Le suivi scolaire,

- Les petits travaux d’intérieur, bricolage et/ou jardinage,

- L’entretien et le ménage de la maison,

- L’aide et support informatique,

- …

Il est également possible de défiscaliser ses travaux selon des prérequis bien encadrés, mais si vous prévoyez des travaux, et si vous êtes imposable, il existe différents dispositifs qui vous permettront d’en défiscaliser tout ou partie.

Ainsi, il existe de multiples façons de défiscaliser, le but étant, au cas par cas de permettre au contribuable d’alléger sa facture fiscale. A chacun sa formule en fonction de sa situation.

La Société OPA HOLDING est éligible à la Loi Pinel, au PEA-PME, ainsi qu’au titre du dispositif IR-PME. Chacun de ces dispositifs offre des avantages en fonction de vos besoins.

Nos responsables spécialisés dans l’investissement sauront vous aider et vous guider afin de vous permettre de faire les meilleurs choix en terme de défiscalisation, en fonction de votre situation familiale, de vos revenus, et de la somme que vous êtes prêts à investir.

N’hésitez pas à nous contacter, nous vous proposerons une simulation qui vous donnera une visibilité claire sur les revenus de votre investissement ainsi que sur les réductions d’impôts annuelles que cet investissement vous permettra de réaliser.